Trong kế toán, một tài khoản là một nhãn dùng để ghi chép lại và báo cáo về số lượng của gần như bất cứ thứ gì có giá trị bằng tiền trong doanh nghiệp. Thông thường nó là một bản ghi số tiền sở hữu hoặc nợ đối với một đối tượng cụ thể, hoặc được phân phối cho một mục đích đặc thù. Nó đại diện cho một số tiền thực tế nắm giữ hoặc đại diện cho một số lước lượng về giá trị tài sản, hoặc kết hợp những điều trên. Ví dụ về các tài khoản tài chính phổ biến là bán hàng, tài khoản, thế chấp, khoản vay, PP&E, cổ phiếu phổ thông, bán hàng, dịch vụ, tiền lương và bảng lương.

Biểu đồ tài khoản cung cấp danh sách tất cả các tài khoản tài chính được sử dụng bởi doanh nghiệp, tổ chức hoặc cơ quan chính phủ cụ thể.

Hệ thống ghi chép, xác minh và báo cáo thông tin đó được gọi là kế toán. Những người hành nghề kế toán được gọi là kế toán viên.

Các loại tài khoản

- Tài khoản Tài sản: Đại diện cho các nguồn lực kinh tế khác nhau mà doanh nghiệp sở hữu. Ví dụ như tiền mặt, tiền gửi ngân hàng, nhà cửa, kho bãi, khoản phải thu,...

Tài sản ngắn hạn (tài khoản loại 1).

Tài sản dài hạn (tài khoản loại 2).

- Tài khoản Nợ (nợ phải trả - tài khoản loại 3): Đại diện cho các loại nợ khác nhau của doanh nghiệp. Ví dụ như khoản phải trả, khoản vay, lãi phải trả,...

- Tài khoản Vốn chủ sở hữu (tài khoản loại 4): Đại diện vốn của chủ sở hữu doanh nghiệp đã góp sau khi trừ hết các khoản nợ trong tài sản, bao gồm cả lợi nhuận giữ lại và khoản dự phòng.

- Tài khoản Doanh thu (tài khoản loại 5): Đại diện cho khoản thu của doanh nghiệp. Ví dụ như doanh thu, doanh thu dịch vụ, tiền lãi nhận được,...

- Tài khoản Chi phí (chi phí sản xuất kinh doanh - tài khoản loại 6): Đại diện cho các khoản chi của doanh nghiệp trong hoạt động kinh doanh. Ví dụ như tiền điện, tiền nước, tiền thuê văn phòng, khấu hao, lãi vay, bảo hiểm,...

- Tài khoản Thu nhập khác (tài khoản loại 7).

- Tài khoản Chi phí khác (tài khoản loại 8).

- Xác định kết quả sản xuất kinh doanh (tài khoản loại 9).

- Tài khoản ngoài bảng (tài khoản loại 0)

Tài khoản đại diện cho các giao dịch tài chính và phi tài chính của một doanh nghiệp, để xác định kết quả đầu tư của nhà đầu tư.

👁️

8 | ⌚2025-09-03 20:58:28.584

Mua hàng tại Shopee giảm thêm 30%

Chế Độ Kế Toán Doanh Nghiệp (Quyển 1): Hệ Thống Tài Khoản Kế Toán Bộ sách Chế Độ Kế Toán Doanh Nghiệp có mục tiêu giúp các nhà quản trị Doanh Nghiệp - Các Kế

Combo Nguyên Lý Kế Toán Bài Học, Bài Tập Và 1 Bảng Hệ Thống Tài Khoản Kế Toán Thông Tư 200 Một Bảng Hệ Thống Tài Khoản Kế Toán Thông Tư (200 TT-BTC) ----------------------------------------------------------------------------------- Công

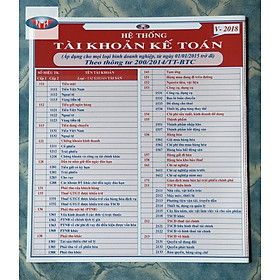

Hệ thống tài khoản kế toán theo thông tư 200/2014/TT-BTC, được áp dụng cho mọi loại hình doanh nghiệp từ ngày 01/01/2015 trở đi. Trong bảng có thêm phần trình bày những điểm khác biệt

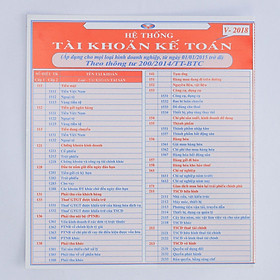

Hệ thống tài khoản kế toán theo thông tư 200/2014/TT-BTC, được áp dụng cho mọi loại hình doanh nghiệp từ ngày 01/01/2015 trở đi. Trong bảng có thêm phần trình bày những điểm khác biệt

Ấn phẩm liệt kê chính xác các tài khoản kế toán theo Thông tư 200/2014/ TT-BTC, áp dụng cho mọi loại hình doanh nghiệp từ ngày 01/01/2015 trở đi. Bên cạnh đó còn nêu bật

Bảng - Hệ Thống Tài Khoản Kế Toán Năm 2022 ( Sửa Đổi Theo Thông Tư 200 TT-BTC )

Trong kế toán, một **tài khoản** là một nhãn dùng để ghi chép lại và báo cáo về số lượng của gần như bất cứ thứ gì có giá trị bằng tiền trong doanh nghiệp.

Tài khoản kế toán là một trong những công cụ phản ánh thường xuyên, liên tục, có hệ thống về tình hình tài sản; tiếp nhận và sử dụng nguồn kinh phí do ngân sách

Hướng Dẫn Thực Hành 187 Sơ Đồ Kế Toán Hành Chính, Sự Nghiệp Tài khoản kế toán là một trong những công cụ phản ánh thường xuyên, liên tục, có hệ thống về tình hình

Ngày 17 tháng 4 năm 2024, Bộ Tài chính ban hành Thông tư số 24/2024/TT-BTC hướng dẫn Chế độ kế toán hành chính, sự nghiệp gồm: chứng từ kế toán, tài khoản kế toán, sổ

Tài Liệu Bồi Dưỡng Kế Toán Nâng Cao Năng Lực Quản Lý Tài Chính Kế Toán Dành Cho Chủ Tài khoản Và Kế Toán Trưởng Đơn Vị Hành Chính Sự Nghiệp Trong điều kiện kinh

Ngày 14-11-2019, Bộ Tài chính ban hành Thông tư số 79/2019/TT-BTC Hướng dẫn Chế độ kế toán áp dụng cho ban quản lý dự án sử dụng vốn đầu tư công. Thông tư này quy

Ngày 17 tháng 4 năm 2024, Bộ Tài chính ban hành Thông tư số 24/2024/TT-BTC hướng dẫn Chế độ kế toán hành chính, sự nghiệp gồm: chứng từ kế toán, tài khoản kế toán, sổ

**Tài khoản quốc gia** hay **hệ thống tài khoản quốc gia** là hệ thống tài khoản kế toán phục vụ cho việc đo lường các hoạt động tài chính của một nước hay thu nhập

**Kế toán trưởng** là người được bổ nhiệm đứng đầu bộ phận kế toán nói chung của các cơ quan, đơn vị, doanh nghiệp, xí nghiệp, cơ sở... và là người phụ trách, chỉ đạo

Nhà sách Nam Việt – Namvietbook xin trân trọng giới thiệu sách CHẾ ĐỘ KẾ TOÁN ĐƠN VỊ HÀNH CHÍNH, SỰ NGHIỆP theo Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính hướng dẫn

Mua Sách 140 sơ đồ kế toán doanh nghiệp hệ thống tài khoản, danh mục và biểu mẫu chứng từ - sổ kế toán – mẫu báo cáo tài chính trên TiKi với giá Ưu

268 Sơ Đồ Kế Toán Doanh Nghiệp Hệ thống tài khoản kế toán áp dụng cho các doanh nghiệp Sơ đồ kế toán vốn bằng tiền, nợ phải thu, các khoản ứng trước Sơ đồ

**Phương trình kế toán** cơ bản, còn được gọi là phương trình bảng cân đối kế toán, thể hiện mối quan hệ giữa tài sản, nợ phải trả và vốn chủ sở hữu của một

Nhà sách Nam Việt – Namvietbook xin trân trọng giới thiệu cuốn sách: Chế Độ Kế Toán Hành Chính Sự Nghiệp theo Thông tư 24/2024/TT-BTC Sách Chế Độ Kế Toán Hành Chính Sự Nghiệp theo

Sách chế độ kế toán đơn vị hành chính sự nghiệp theo Thông tư 107/2017/TT-BTC ngày 10/10/2017, Bộ Tài Chính hướng dẫn chế độ kế toán hành chính, sự nghiệp. Thông tư 107/2017/TT-BTC thay thế

Nhằm giúp các doanh nghiệp và những người quan tâm đến công tác kế toán doanh nghiệp thuận tiện trong việc nghiên cứu, áp dụng trong thực tiễn cũng như trong công tác của nghành

Chương 1 Tổng quan về tổ chức kế toán trong các đơn vị kinh tế Chương 2 Tổ chức chứng từ kế toán Chương 3 Tổ chức hệ thống tài khoản kế toán Chương 4

Để công tác triển khai thực hiện có hiệu quả, giúp đơn vị tuân thủ đúng các quy định pháp luật kế toán và chế độ kế toán hành chính, sự nghiệp mới, đảm bảo

**Kế toán kép** là việc ghi chép, phản ánh các nghiệp vụ kinh doanh, tài chính vào các tài khoản kế toán theo mối quan hệ khách quan giữa các đối tượng kế toán và

**Kế toán đơn** là việc ghi chép, phản ánh trên từng tài khoản kế toán riêng biệt, không có quan hệ đối ứng trên với tài khoản khác. Đây là cách phân loại kế toán

Chương 1: Tổng quan về tổ chức kế toán trong các đơn vị kinh tế Chương 2: Tổ chức chứng từ kế toán Chương 3: Tổ chức hệ thống tài khoản kế toán Chương 4:

“Bản đồ về dòng tiền” là hướng dẫn trực quan và hệ thống về kế toán, giúp người đọc — từ chủ doanh nghiệp đến cá nhân — hiểu rõ và vận dụng sơ đồ

Chương 1 BẢN CHẤT CỦA KẾ TOÁN Chương 2 ĐỐI TƯỢNG NGHIÊN CỨU CỦA KẾ TOÁN CÁC CÂN BẰNG KẾ TOÁN CƠ BẢN Chương 3 CHỨNG TỪ KẾ TOÁN Chương 4 CÁC MÔ HÌNH TÍNH

Chương 1 BẢN CHẤT CỦA KẾ TOÁN Chương 2 ĐỐI TƯỢNG NGHIÊN CỨU CỦA KẾ TOÁN CÁC CÂN BẰNG KẾ TOÁN CƠ BẢN Chương 3 CHỨNG TỪ KẾ TOÁN Chương 4 CÁC MÔ HÌNH TÍNH

Cẩm Nang Dành Cho Kế Toán Trưởng Chế Độ Kế Toán Doanh Nghiệp Hiện Hành Mới Nhất Kế toán là một trong những thực tiễn quan trọng nhất trong quản lý kinh tế. Mỗi nhà

Chế độ kế toán hành chính sự nghiệp (Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ tài chính và hướng dẫn thực hiện): Cuốn sách gồm các phần Hướng dẫn về chứng từ kế toán

Chế độ kế toán hành chính sự nghiệp (Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ tài chính và hướng dẫn thực hiện): Cuốn sách gồm các phần Hướng dẫn về chứng từ kế toán

nhỏ|phải|[[Séc (chứng từ)|Séc là phương thức truyền thống để thanh toán cho tài khoản vãng lai.]] Trong hoạt động ngân hàng, một **tài khoản vãng lai** là một tài khoản tiền gửi mở tại ngân

**Kế toán chi phí** là quá trình ghi lại, phân loại, phân tích, tóm tắt và phân bổ chi phí liên quan đến một quy trình, sau đó phát triển các khóa hành động khác

Để công tác triển khai thực hiện có hiệu quả, giúp đơn vị tuân thủ đúng các quy định pháp luật kế toán và chế độ kế toán hành chính, sự nghiệp mới, đảm bảo

Tác Giả: Bộ Tài Chính NSX - NXB: Tài chính Ngôn Ngữ: Tiếng Việt Loại Sản Phẩm: SÁCH KINH TẾ Kích Thước: 19 x 27 cm Hình Thức: Bìa mềm Số Trang: 688 Năm Xuất

- Thương hiệu: TS. Phạm Ngọc Toàn - ISBN: 978-604-80-9759-2 - Khổ sách: 20 x 28 cm - Số trang: 584 trang - Nhà xuất bản: Thông Tin và Truyền Thông - Năm xuất bản:

Trong các thực tiễn kế toán ở Hoa Kỳ, Quy chế Chuẩn mực Kế toán là nguồn duy nhất hiện tại của Nguyên tắc Kế toán Chung được chấp nhận của Hoa Kỳ (GAAP). Nó

**Chứng chỉ Kế toán viên, Kiểm toán viên** là các chứng chỉ nghề nghiệp được cấp bởi Bộ Tài chính (Việt Nam). Chứng chỉ này nhằm mục đích đăng ký hành nghề hoạt động dịch

**Tỷ lệ hoàn vốn kế toán**, còn được gọi là **tỷ lệ hoàn vốn trung bình** hoặc **ARR** là một tỷ lệ tài chính được sử dụng trong lập ngân sách vốn. Tỷ lệ này

Trong kế toán tài chính, **bảng cân đối** hoặc **báo cáo tình hình tài chính** hoặc **báo cáo tình hình tài chính** là bản tóm tắt các số dư tài chính của một cá nhân

Trong kế toán tài chính, **tài sản** là bất kỳ nguồn lực nào được sở hữu hoặc kiểm soát bởi một doanh nghiệp hay thực thể kinh tế. Nó là tất cả những thứ được

nhỏ| Thư của [[Ngân hàng Midland gửi cho khách hàng, thông báo cho họ về việc giới thiệu về xử lý dữ liệu điện tử và số tài khoản cho các tài khoản hiện tại]]

Sách Kế Toán Tài Chính Công Cụ Để Ra Quyết Định Kinh Doanh Tác Giả: Nhiều tác giả NXB Tài Chính Kích Thước: 16x24 Hình Thức: Bìa mềm Số Trang: 528 Năm Xuất Bản: 2021

Lũy kế cán cân tài khoản vãng lai trong khoảng thời gian từ năm 1980 tới năm 2008 (Triệu Đô-la) dựa trên dữ liệu của [[Quỹ tiền tệ quốc tế IMF]] **Tài khoản vãng lai**

Trong sổ sách kế toán, kế toán và tài chính, **doanh thu thuần** doanh thu hoạt động kiếm được do một công ty do bán sản phẩm của mình hoặc cung cấp dịch vụ của

Nhằm giúp kế toán tại các cơ quan, đơn vị hành chính sự nghiệp và những người quan tâm tìm hiểu, bổ sung các kiến thức chuyên môn về chế độ kế toán mới, gồm:

Cuốn 1: Hệ Thống Chuẩn Mực Kế Toán Công Việt Nam (VPSAS Chuẩn mực kế toán công là các khuôn mẫu, nguyên tắc để ban hành các chế độ kế toán áp dụng cho các

- Thương hiệu: Bích Phương - ISBN: 978-604-386-498-4 - Khổ sách: 20 x 28 cm - Số trang: 448 trang - Nhà xuất bản: Lao Động - Năm xuất bản: Quý II/2024 - Giá: 450.000đ

Chế Độ Kế Toán Doanh Nghiệp (Quyển 1): Hệ Thống Tài Khoản Kế Toán

Chế Độ Kế Toán Doanh Nghiệp (Quyển 1): Hệ Thống Tài Khoản Kế Toán  Combo Nguyên Lý Kế Toán Bài Học + Bài Tập Và + Bảng Hệ Thống Tài Khoản Kế Toán Thông Tư 200

Combo Nguyên Lý Kế Toán Bài Học + Bài Tập Và + Bảng Hệ Thống Tài Khoản Kế Toán Thông Tư 200  Hệ thống Tài Khoản Kế Toán (3 bản/gói)

Hệ thống Tài Khoản Kế Toán (3 bản/gói)  Bảng Hệ Thống Tài Khoản Kế Toán (Chuẩn theo Thông tư 200 TT-BTC)

Bảng Hệ Thống Tài Khoản Kế Toán (Chuẩn theo Thông tư 200 TT-BTC)  Hệ thống Tài Khoản Kế Toán - 2018 (Túi)

Hệ thống Tài Khoản Kế Toán - 2018 (Túi)  5 Bảng - Hệ Thống Tài Khoản Kế Toán Năm 2022 ( Sửa Đổi Theo Thông Tư 200 TT-BTC )

5 Bảng - Hệ Thống Tài Khoản Kế Toán Năm 2022 ( Sửa Đổi Theo Thông Tư 200 TT-BTC )  Tài khoản (kế toán)

Tài khoản (kế toán)  HƯỚNG DẪN THỰC HÀNH 187 SƠ ĐỒ KẾ TOÁN HÀNH CHÍNH, SỰ NGHIỆP & PHƯƠNG PHÁP GHI CHÉP, THIẾT KẾ MẪU SỔ KẾ TOÁN HÀNH CHÍNH, SỰ NGHIỆP (Theo Thông tư số 24/2024/TT-BTC)

HƯỚNG DẪN THỰC HÀNH 187 SƠ ĐỒ KẾ TOÁN HÀNH CHÍNH, SỰ NGHIỆP & PHƯƠNG PHÁP GHI CHÉP, THIẾT KẾ MẪU SỔ KẾ TOÁN HÀNH CHÍNH, SỰ NGHIỆP (Theo Thông tư số 24/2024/TT-BTC)  Hướng Dẫn Thực Hành 187 Sơ Đồ Kế Toán Hành Chính, Sự Nghiệp

Hướng Dẫn Thực Hành 187 Sơ Đồ Kế Toán Hành Chính, Sự Nghiệp  Sách Hướng Dẫn Chế Độ Kế Toán Hành Chính, Sự Nghiệp (theo Thông tư số 24/2024/TT-BTC)

Sách Hướng Dẫn Chế Độ Kế Toán Hành Chính, Sự Nghiệp (theo Thông tư số 24/2024/TT-BTC)  Tài Liệu Bồi Dưỡng Kế Toán Nâng Cao Năng Lực Quản Lý Tài Chính Kế Toán Dành Cho Chủ Tài khoản Và Kế Toán Trưởng Đơn Vị Hành Chính Sự Nghiệp

Tài Liệu Bồi Dưỡng Kế Toán Nâng Cao Năng Lực Quản Lý Tài Chính Kế Toán Dành Cho Chủ Tài khoản Và Kế Toán Trưởng Đơn Vị Hành Chính Sự Nghiệp  Chế Độ Kế Toán Áp Dụng Dụng Cho Đơn Vị Chủ Đầu Tư, Ban Quản Lý Dự Án, Kế Toán Tài Sản Kết Cấu Hạ Tầng

Chế Độ Kế Toán Áp Dụng Dụng Cho Đơn Vị Chủ Đầu Tư, Ban Quản Lý Dự Án, Kế Toán Tài Sản Kết Cấu Hạ Tầng  Hướng Dẫn Chế Độ Kế Toán Hành Chính, Sự Nghiệp (theo Thông tư số 24/2024/TT-BTC ngày 17 tháng 4 năm 2024 của Bộ Tài chính)

Hướng Dẫn Chế Độ Kế Toán Hành Chính, Sự Nghiệp (theo Thông tư số 24/2024/TT-BTC ngày 17 tháng 4 năm 2024 của Bộ Tài chính)  Sách Chế Độ Kế Toán Hành Chính Sự Nghiệp theo Thông tư số 107/2017/TT-BTC (V1346T)

Sách Chế Độ Kế Toán Hành Chính Sự Nghiệp theo Thông tư số 107/2017/TT-BTC (V1346T)  Sách 140 sơ đồ kế toán doanh nghiệp hệ thống tài khoản, danh mục và biểu mẫu chứng từ - sổ kế toán – mẫu báo cáo tài chính

Sách 140 sơ đồ kế toán doanh nghiệp hệ thống tài khoản, danh mục và biểu mẫu chứng từ - sổ kế toán – mẫu báo cáo tài chính  Sách Chế Độ Kế Toán Hành Chính Sự Nghiệp theo Thông tư 24/2024/TT-BTC (V2416D)

Sách Chế Độ Kế Toán Hành Chính Sự Nghiệp theo Thông tư 24/2024/TT-BTC (V2416D)  Chế Độ Kế Toán Hành Chính Sự Nghiệp

Chế Độ Kế Toán Hành Chính Sự Nghiệp  140 sơ đồ kế toán doanh nghiệp - Hệ thống tài khoản, danh mục và biểu mẫu chứng từ - sổ kế toán - mẫu báo cáo tài chính (Năm 2015)

140 sơ đồ kế toán doanh nghiệp - Hệ thống tài khoản, danh mục và biểu mẫu chứng từ - sổ kế toán - mẫu báo cáo tài chính (Năm 2015)  Sách Chế Độ Kế Toán Hành Chính, Sự Nghiệp (theo Thông tư 24/2024/TT-BTC)

Sách Chế Độ Kế Toán Hành Chính, Sự Nghiệp (theo Thông tư 24/2024/TT-BTC)  Tổ chức kế toán trong các đơn vị kinh tế

Tổ chức kế toán trong các đơn vị kinh tế  Bản đồ về dòng tiền: Hiểu và áp dụng sơ đồ kế toán trong doanh nghiệp và đời sống

Bản đồ về dòng tiền: Hiểu và áp dụng sơ đồ kế toán trong doanh nghiệp và đời sống  Cẩm Nang Dành Cho Kế Toán Trưởng Chế Độ Kế Toán Doanh Nghiệp Hiện Hành Mới Nhất

Cẩm Nang Dành Cho Kế Toán Trưởng Chế Độ Kế Toán Doanh Nghiệp Hiện Hành Mới Nhất  Sách - Chế độ kế toán hành chính sự nghiệp ( Ban hành theo TT số 107/2017 của BTC) - BỘ TÀI CHÍNH - NXB Lao Động

Sách - Chế độ kế toán hành chính sự nghiệp ( Ban hành theo TT số 107/2017 của BTC) - BỘ TÀI CHÍNH - NXB Lao Động  Chế độ kế toán hành chính sự nghiệp ( Ban hành theo TT số 107/2017 của BTC) - BỘ TÀI CHÍNH - NXB Lao Động

Chế độ kế toán hành chính sự nghiệp ( Ban hành theo TT số 107/2017 của BTC) - BỘ TÀI CHÍNH - NXB Lao Động  Chế Độ Kế Toán Hành Chính, Sự Nghiệp (theo Thông tư 24/2024/TT-BTC ngày 17/4/2024 của Bộ trưởng Bộ Tài chính)

Chế Độ Kế Toán Hành Chính, Sự Nghiệp (theo Thông tư 24/2024/TT-BTC ngày 17/4/2024 của Bộ trưởng Bộ Tài chính)  Sách - Chế Độ Kế Toán Hành Chính, Sự Nghiệp (Theo Thông Tư Số: 24/2024/TT-BTC Ngày 17/04/2024 Của Bộ Tài Chính)

Sách - Chế Độ Kế Toán Hành Chính, Sự Nghiệp (Theo Thông Tư Số: 24/2024/TT-BTC Ngày 17/04/2024 Của Bộ Tài Chính)  Chế Độ Kế Toán Hành Chính Sự Nghiệp theo Thông Tư 107/2017/TT-BTC

Chế Độ Kế Toán Hành Chính Sự Nghiệp theo Thông Tư 107/2017/TT-BTC  Sách Kế Toán Tài Chính Công Cụ Để Ra Quyết Định Kinh Doanh

Sách Kế Toán Tài Chính Công Cụ Để Ra Quyết Định Kinh Doanh  Nghiệp Vụ Kế Toán Nhà Nước Và Đơn Vị Hành Chính Sự Nghiệp

Nghiệp Vụ Kế Toán Nhà Nước Và Đơn Vị Hành Chính Sự Nghiệp  Combo 2 Cuốn Sách Hệ Thống Chuẩn Mực Kế Toán Công Việt Nam (VPSAS) + Hệ Thống Mục Lục Ngân Sách Nhà Nước (Có Sửa Đổi, Bổ Sung) Và Hướng Dẫn Xây Dựng Dự Toán Ngân Sách Nhà Nước Năm 2023, Kế Hoạch Tài Chính - Ngân Sách Nhà Nước 03 Năm 2023-2025

Combo 2 Cuốn Sách Hệ Thống Chuẩn Mực Kế Toán Công Việt Nam (VPSAS) + Hệ Thống Mục Lục Ngân Sách Nhà Nước (Có Sửa Đổi, Bổ Sung) Và Hướng Dẫn Xây Dựng Dự Toán Ngân Sách Nhà Nước Năm 2023, Kế Hoạch Tài Chính - Ngân Sách Nhà Nước 03 Năm 2023-2025  CHẾ ĐỘ KẾ TOÁN ĐƠN VỊ HÀNH CHÍNH, SỰ NGHIỆP (Theo Thông tư số 107/2017/TT-BTC Ngày 10/10/2017 của Bộ Tài chính)

CHẾ ĐỘ KẾ TOÁN ĐƠN VỊ HÀNH CHÍNH, SỰ NGHIỆP (Theo Thông tư số 107/2017/TT-BTC Ngày 10/10/2017 của Bộ Tài chính)